利率前瞻:香槟宿醉 - 荷兰国际集团

摘要:庆祝德国通胀下降可能为时过早,债券表现仍面临不利因素,尤其是欧元计价债券。美联储会议纪要可能无法满足市场的所有鸽派希望。 把香槟在冰箱里再放一会儿 德国统计局公布的2022年12月通胀数据大幅低于前一

庆祝德国通胀下降可能为时过早,债券表现仍面临不利因素,尤其是欧元计价债券。美联储会议纪要可能无法满足市场的所有鸽派希望。

把香槟在冰箱里再放一会儿

德国统计局公布的2022年12月通胀数据大幅低于前一个月,欧洲各地都能听到开香槟时特有的“砰”的一声。然而,更谨慎的投资者可能希望把他们的泡沫在冰箱里再放一段时间,以免他们面临核心通胀的上升,以及同样典型的香槟宿醉。正如我们的经济团队所指出的,如果有的话,上个月核心通胀可能已经加速。更重要的是,人为限制通货膨胀率的政府措施也可能延长它回到2%目标所需的时间。

这让我们对昨天市场利率的下跌感到不安。是的,10年期德国国债收益率仍较去年12月中旬的低点上涨逾60个基点,许多结束两周假期的参与者可能难以理解收益率为何上涨如此之多。长话短说,原因主要在于中国重新开放,日本央行逐渐提高日本政府债券的收益率上限,以及欧洲央行(ECB)官员反复强调,如果要将通胀重新控制在可控范围内,就需要实施更多的紧缩政策。

我们敢说,到目前为止,12月的通胀数据几乎无助于缓解他们的通胀担忧,但本周将公布的其他通胀指标或许会带来更好的消息,从今天公布的法国通胀指标开始,到周五公布的欧元区通胀指标结束。

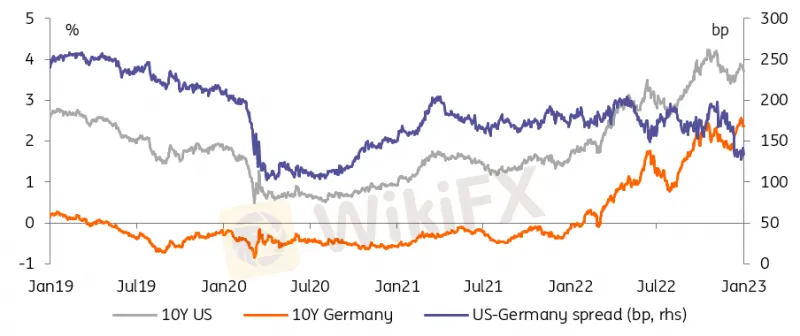

德国国债收益率在去年12月底创下新高,并与美国国债收益率趋同

欧元评级为异常值

在2022年的最后两周,利率不仅大幅上升,最引人注目的是以欧元计价的债券市场表现不佳。欧洲央行的鹰派转变,很大程度上解释了10年期德国国债为何会收紧20个基点。有趣的是,在德国通胀意外下行的当天,美国国债的表现再次强于德国国债。结论是:美元和欧元利率之间的趋同将继续存在,尽管我们认为,一旦美联储降息成为可能,下一段时间最有可能受到美元利率下跌的推动。

说到美联储,12月会议纪要将于今晚公布。鲍威尔主席越来越被认为是联邦公开市场委员会(FOMC)中最鹰派的成员之一,但在10月和11月连续两次通胀放缓之后,市场在上次会议后选择不理会他的鹰派警告。会议纪要将是检验这一假设的一个机会。简而言之,我们认为市场将带着鸽派预期进入数据发布,这意味着鹰派的意外消息更有可能影响利率。请注意,如果12月的会议有任何指导意义的话,市场的反应应该不会太剧烈。这也会降低美国国债相对于德国国债的升值能力。

美国的曲线重新变陡将是2023年最引人注目的举动之一

简要介绍一下我们对2023年的期待

尽管通胀压力有所缓解,但第一季度加息的主题将很强烈。美联储仍在加息,需要收紧金融环境。这应该会迫使市场利率回升。由于欧洲央行也有加息任务,欧元区市场利率也将面临上行压力。

虽然我们看到利率的上行压力在第一季度占主导地位,但2023年整个市场的最大情况将是市场利率大幅下降。美联储和欧洲央行的利率将在第一季度见顶,一旦见顶,市场利率就有了预测未来降息的全权授权。

美国市场利率预计将在2023年晚些时候出现更大的下跌,反映出美联储可能随后降息。但由于欧洲央行降息的可能性较小,预计美国与欧元区的收益率曲线将相对陡峭。这是一个经典的盒子策略,即美国曲线变陡(反反转),而欧元区曲线重新变陡的幅度较小。

到2023年底,美国10年期国债收益率将回落至3%,欧元区10年期国债掉期利率将回落至2.5%。但我们不应长期低于这一水平。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

WTI油价反弹至 68.00 美元附近,可能会受制于美元走强

WikiFX

WikiFX继美国通胀数据公布后,市场定价美联储12月降息的概率升至80%以上

WikiFX美元走强,美元/加元升至1.4000附近,焦点处在美国生产者物价指数

WikiFX市场正为美元和比特币可能大涨摩拳擦掌

WikiFX全球通胀观察:通货紧缩仍在继续 - 丹斯克银行

WikiFX黄金 11 月迄今下跌 7.0%

WikiFX澳元/美元因澳元就业数据疲软、美元坚挺而进一步下跌至 0.6460 附近

WikiFX黃金交易就像新的比特币 - 道明证券

WikiFX美国10月通胀数据发布后,金价接近关键支撑位

WikiFX纽元/美元:纽元跌至0.5850的可能性增加 - 大华银行

WikiFX汇率计算