行业动态 | 芯片股大跌,半导体行业低迷

摘要:芯片股大跌,半导体行业低迷

近期全球半导体板块走势疲弱。2022 年 10 月 10 日(周一),美股高开低走,芯片股所在板块盘中曾跌超 2%,领跌美股;费城半导体指数盘中跌超4%,刷新 2020 年 11 月份以来盘中最低位至 2285 点下方。 与去年末相比,半导体股票市值蒸发超过 1.6 万亿美元,其中包括英伟达、台积电、阿斯麦、英特尔等巨头公司市值均蒸发超过千亿美元。

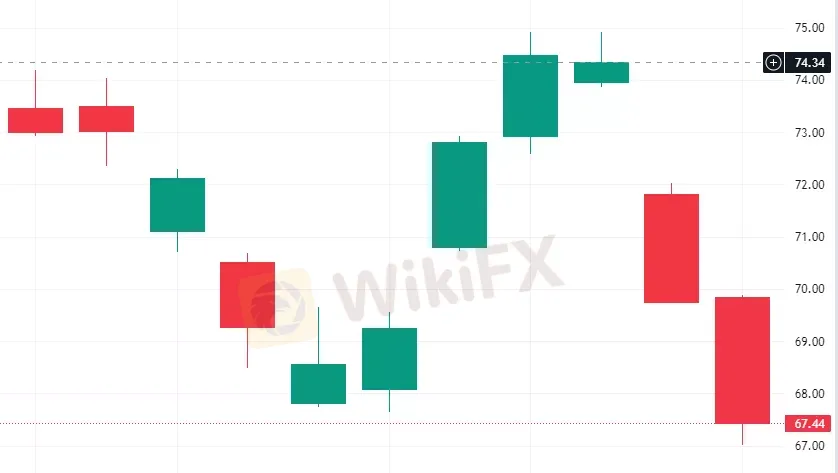

芯片巨头台积电在美股市场持续下跌,10 月 10 日收盘 67.44 美元/股,创两年来新低,最新市值折合人民币约 2.48 万亿。与历史高点相比,台积电跌幅达到 52.85%。

海光信息、安集科技早盘一度跌超 15%。芯片龙头之一的北方华创早盘触及跌停板,A 股市值跌破 1200 亿元。跌幅靠前的还有至纯科技、拓荆科技、华海清科、盛美上海、中微公司等。截至 10 月 10 日收盘,A 股半导体股票中收盘价较年内高点跌幅超 50% 以上的有韦尔股份、闻泰科技、三安光电、兆易创新等龙头公司,最新市值均跌破千亿。

芯片股在今日亚太股市盘中同样集体走低。台积电股价跌超 8%,创历史纪录最大跌幅。东京电子跌超 5%,SK 海力士跌超 3%,三星电子跌近 3%。三星盘中甚至一度跌近 4%,创近一年来最大跌幅。

多因素导致半导体板块承压,行业领头羊表现欠佳

近期芯片行业坏消息不断。受海外出口限制加码及行业需求承压等因素影响,半导体板块继续扮演美股下跌的主要推手。纵观今年芯片股的表现,即便是龙头股也表现差强人意,其中美国最大芯片制造商英伟达较峰值下挫 66%,AMD下挫 64%,英特尔较 2021年 4 月高点下跌 63%,迈威尔科技下跌 57%,应用材料下挫 53%,美光科技下跌 48%。

三星电子、AMD 接连公布了第三季度的初步财务报告,二者在营收方面与此前的预计相差甚远。除了业绩下降之外,最近一些芯片巨头还纷纷下调业绩指引,频频缩减资本开支。在上周五 AMD 业绩预警和三星季度利润剧减体现全球芯片业需求颓势后,美国政府新的出口限制又让半导体行业雪上加霜,令市场担心芯片业下滑远未结束。

芯片制造商 AMD 下调了第三季度的营收预期,受消费市场需求疲软的影响,预期期内收入约为 56 亿美元,大幅低于此前预测的 67 亿美元。该公司表示,在刚刚结束的这个季度,预计将达到的 56 亿美元比 8 月份发布低迷展望时的预期低了约 11 亿美元。 AMD 在发布盈利预警次日遭凶猛抛售,收跌 13.9%,年内累计跌幅已接近 60%。

此外,全球最大的存储芯片厂商三星初步业绩报告显示,第三季度营业利润为 77 亿美元,比上年同期下降 32%,为近三年来首次同比下降,营收增速也低于预期。三星称电脑和智能手机需求较预期进一步减弱,导致订单减少、库存增加,该公司正面临更严峻的市场形势。

一些芯片行业领头羊开始缩减资本开支。存储芯片大厂 SK 海力士将明年资本支出大幅减低 80%,成为目前传出资本支出修正幅度最大的内存厂商。美光、铠侠在不久前也分别宣布大幅下修其 2023 年资本支出。除此之外,三星也已表示计划缩减投资开支。

芯片行业低迷,市场仍乐观看待前景

在疫情爆发初期,由于需求激增、供应短缺导致芯片价格飙升,整个芯片行业蓬勃发展。然而今年以来受高通胀、利率上升和地缘政治紧张多重不利因素影响,个人电脑和智能手机等产品的需求出现了比预期更大的回落。 在需求放缓和库存增加的共同作用下,整个芯片行业表现低迷。存储芯片的低迷预示着半导体行业步入下行周期。芯片行业放缓程度已超外界普遍预期,而美国最新出口限制令本就堪忧的行业前景更为黯淡。

Trend Force 估计,随着过剩库存的增加,两种主要存储芯片 DRAM 和 NAND flash 的价格预计将在第四季度和明年继续下降,但类似两位数的降幅应在春季结束,价格将在 2023 年底保持平稳或小幅下降。

芯片行业的第一重击是随着消费电子设备购买潮结束,PC 出货量正以数十年来的最快速度下滑,提供先进处理器和内存芯片的制造商首当其冲;第二是因为币圈崩盘,自加密货币于去年 11 月开启暴跌行情之后,外界需求锐减,导致大幅减少购买昂贵显卡。

然而市场并非一致看空芯片行业,不少投资者看好芯片板块的长期投资价值,逢低布局。数据显示,10 月 10 日芯片 ETF 净流入超过 2 亿元。自 8 月 19 日以来芯片 ETF 份额持续增加,从 152.7 亿份增加到 9 月 30 日的 177.1 亿份,增长超过 24 亿份,这显示出投资者还是长期看好芯片板块。

北上资金近期也悄然加仓芯片板块。按照区间成交均价计算,9 月以来半导体股票合计获得北上资金增持 23.59 亿元,其中闻泰科技、士兰微、斯达半导、兆易创新、澜起科技等获北上资金加仓超亿元。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

相关阅读

摩根大通:全球芯片短缺将持续至2022年

Hariharan解释说,随着更多的供应上线,今年下半年的情况可能会有所改善,但前六个月仍可能看到整个行业出现部分短缺。

【ACY稀万证券】芯片设备股价大幅上涨,关注本周多个重要事件

上周四提到,伴随Intel计划在美国建设两个芯片厂的消息,芯片设备公司ASML阿斯曼、Applied Material应用材料以及Lam Research泛林集团都会受到第一波利好。这些公司的股价在上周五纷纷呈现大幅上涨,并突破了前高点。汽车行业芯片的巨大缺口将设备的需求量维持在较高的水平,利好上述公司股价的走势。此外,美国的持续制裁也让芯片供给端存在很大的风险。从长线来看,美国与欧洲的芯片行业供应链或发生结构性变化。

中芯国际受惠芯片本土化

美国赤裸裸地狠狠打压以华为为首科企在国际市场的商业发展和扩张,甚至堵截美国以及其他国家对华的芯片等科技出口,相信中国会强化芯片等研发和生产,以确保科技支持5G深入社会服务的新形态发展,亦为中芯国际(00981)于最近一段时间成为备受瞩目的其中科企之因。

天眼交易商

热点资讯

黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算