【美元熊市系列】特朗普再批美联储,美元指数短线反弹已夭折?

摘要:摘要:美元指数在经历了周初的小幅反弹后出现了止涨的迹象,特朗普对美联储货币政策的抨击是一个诱因。另外,美国通胀指标依然低迷,也令美元的反弹步履蹒跚。不过,美元指数近期的超跌状况仍未修正,需要警惕本周美...

特朗普:美联储利率太高了

周二(6月11日),美国总统特朗普再一次发表推文抨击美联储的货币政策。他表示,美联储缩表的计划是“荒谬的”,美联储利率太高了,这些政策不仅损害了国内经济而且还使美国在竞争中处于劣势;美国的通货膨胀非常低。另外,特朗普还特别提及外币贬值问题,认为欧元兑美元汇率下降令美国处于不利地位,将明显影响美国商品在海外的销售,而美联储并没有明确的措施应对美元过于强势的问题。

随后,美元指数承压回落,进一步回吐了周初以来的涨幅。

此前包括特朗普在内的多位白宫高官多次指责美联储的加息政策,同时不遗余力地呼吁美联储降息甚至重启QE。但是,至少在5月之前,美联储整体风向仍偏向鹰派,根本不理会白宫的声音,直到近期多项重磅经济指标释放令人担忧的信号。

投资风险高低皆有,经验丰富的投资者如何布局他们的投资?

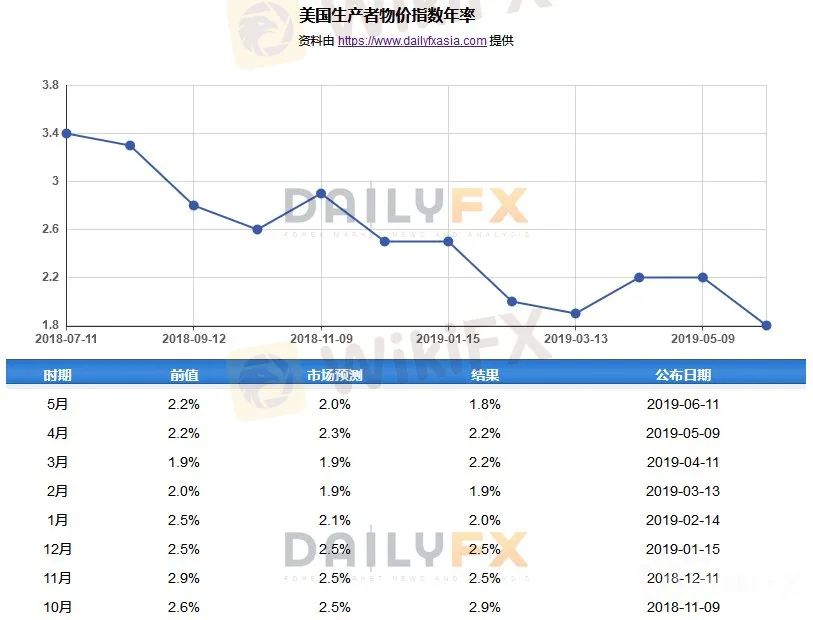

美国5月PPI依然受抑,暗示5月CPI或不乐观

据美国劳工部发布的数据显示,美国5月生产者物价指数(PPI)年率上升1.8%,低于预期的2.0%;5月PPI月率上升0.1%,与预期持平;5月核心PPI年率上升2.3%,,5月核心PPI月率上升0.2%,均适合预期。

近一年时间以来,美国PPI年率呈现整体下滑的迹象,这也令CPI备受压力。因为PPI往往扮演CPI先行指标的角色——PPI若抬头,CPI也会跟随着上扬。因生产成本的上涨,会传导至商品,令消费者的购买成本增加。反之,若PPI数据承压,则暗示CPI不容乐观。

北京时间周三(6月12日)20:30,美国5月消费者物价指数(CPI)指标出炉。市场预期美国5月CPI年率上升1.9%,不及前值的2.0%,并预期5月核心CPI维持在2.1%。但鉴于5月PPI的低迷表现,估计今晚美国的5月CPI数据并不乐观。一旦CPI年率维持在2%下方,将令美联储年内降息两次或更多的概率增加,从而导致美元指数受到进一步的抛售。不过,若美国5月CPI年率企上2%,则会刺激美元指数短线剧烈反弹,特别美元此前跌势猛烈的情况下。

从无到有,从有到优,尽在外汇新手交易指南

本月切勿过分看跌美元,因意大利预算问题持续发酵

经济数据特别是通胀指标的疲软,令包括美联储主席鲍威尔在内的多位官员集体释放鸽派信号,支持降息已成美联储的主流倾向。同时,市场已押注美联储年内至少降息一次,而押注降息两次或更多的筹码也在不断增加。

这是美元指数近日显著走低的主因。

不过,来自外部的因素或令美元的跌势受到一定限制,特别是意大利预算问题正持续发酵

尽管周二(6月11日)包括意大利总理孔特及财长特里亚均就财政预算等问题发表了积极言论,但这不代表相关风险就此消退。

种种迹象表明,欧盟对意大利采取纪律行动的可能性不小,因该国债务不断扩大。意大利政府需要采取临时性举措,以避免触发超额赤字程序。若该程序被触发,意大利将面临巨额罚款。

此前,意大利副总理萨尔维尼多次发表强硬言论,声称将“竭尽全力”来对抗过时且不公平的欧盟财政规定。而他所领导的意大利联盟党在上个月欧洲议会选举以及地方民调中的有出色的表现,加剧了外界对该国预算问题的担忧情绪。

据悉,如果不能达成妥协,欧盟执委会最早可能在6月26日建议启动超额赤字程序。届时,欧盟成员国将不得不在7月8-9日举行夏季休会前的最后一次会议上正式启动这一程序,该程序可能导致前所未有的罚款。

这将令意大利的财政问题更加雪上加霜,同时令意大利债务危机再次浮上水面。一旦此担忧情绪升温,则欧元必将面临沉重的打击,从而令美元获得有力的支持。

相关阅读:《欧元之殇——几大利好未能让欧元冲破牢笼,因受该国预算问题的拖累!》

技术上,美元指数超跌状态有待修正

美元指数自5月30日见顶回落,至6月7日触及2个多月低点后稍稍反弹。周初美元指数一度反弹,但很快掉头回落。从日线KDJ指标来看,美元指数并未获得充分的调整,也就是说,其仍处于超跌的状态。一旦该指标修正,或将引发较大幅度的反弹行情。

但就中线级别而言,由于美元指数跌破了周线上升楔形下轨,确认看涨浪5的结束,预示行情将有巨大的下行空间。因此,投资者应耐心等等美元指数反弹后的做空时机,不急于一时的部署。

Jack 撰写

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

加元中断两连涨势头,略现下跌

WikiFX

WikiFX美联储官员柯林斯:需要推出更多降息措施

WikiFX地缘政治紧张美元/瑞郎震荡走低,但因美元走强守住了 0.8800 水平

WikiFX欧元/日元价格预测:空头在4小时图200SMA均线和164.00下方占上风

WikiFX澳元/日元价格预测:关键支持在100.00附近

WikiFX日本央行行长植田和男:技术进步给金融稳定带来新风险

WikiFX英镑/美元:下跌动能开始放缓 - 大华银行

WikiFX欧元:地缘政治和特朗普威胁打压欧元 - 荷兰国际集团

WikiFX欧元区采购经理人指数(PMI)再次敲响经济增长的警钟

WikiFX卢布:美国将制裁更多系统性银行 - 德国商业银行

WikiFX汇率计算