利率前瞻:当通胀下降,债券将受冲击 - 荷兰国际集团

摘要:预计各国央行今日将发表强硬言论,但欧元和美元利率市场已经消化了这一结果。本周恢复供应,对持续时间产生不利影响,提前供应到本周开始。 市场对鹰派央行的预期良好 利率市场将关注欧洲央行董事会成员施纳贝尔和

预计各国央行今日将发表强硬言论,但欧元和美元利率市场已经消化了这一结果。本周恢复供应,对持续时间产生不利影响,提前供应到本周开始。

市场对鹰派央行的预期良好

利率市场将关注欧洲央行董事会成员施纳贝尔和美联储主席鲍威尔的公开露面。尽管在沟通方式和经济基本面上存在一些显著差异,但市场一致认为,国内通胀将很快得到控制,各自的紧缩周期将很快结束。两家央行的共同之处在于,利率的下降、信贷息差的收紧以及其他风险资产的反弹,使得它们将通胀拉回目标水平的任务更加困难。

许多人会反对说,在当前的反通胀趋势下,央行官员不会在意收益率曲线是否反映出年底前降息的价格。我们认为,美联储比欧洲央行更符合这种情况,但在这个问题上,我们预计两位官员都将采取强硬的语调。主要区别在于,人们对欧洲通胀下行轨迹的信心要低得多。这将使施纳贝尔对市场定价的反击比鲍威尔的更有力。

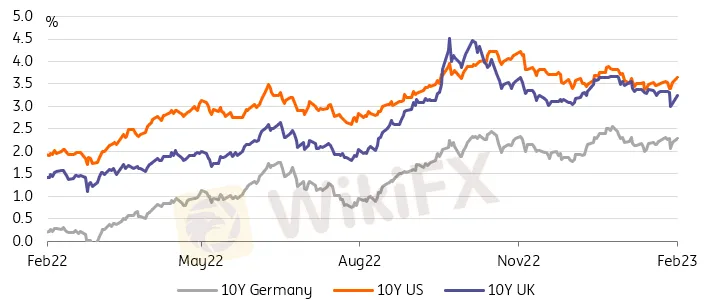

在美国就业报告强劲以及欧洲央行会后鹰派言论的帮助下,我们认为施纳贝尔和鲍威尔都面临着进一步推高收益率的艰巨任务。例如,10年期德国国债收益率已较欧洲央行会议后的低点低25个基点,降至我们称之为低的水平,但并不明显。10年期美国国债收益率也是如此,约为3.6%,远低于联邦基金,但已经比上周的低点高出30个基点。

债券收益率已经令人信服地从上周的低点反弹

资料来源:荷兰国际集团Refinitiv

一级市场活动本周有所回升

债券发行在中断一周后正式恢复。上周欧元银团交易从前一周的470亿欧元降至130亿欧元。在最好的情况下,很难区分供给对利率方向的影响。这种影响往往是短暂的,而且是局部的。此外,考虑到上周发生的一系列事件和经济数据,几乎不可能看出它的影响。

本周应该会轻松一些。首先,我们预计一级市场在经历了平静的一周后会有一定程度的反弹。其次,一些已宣布的交易强化了这一观点,表明市场倾向于较长期交易,至少目前是这样(见下文事件部分)。第三,许多欧洲金融机构本周仍在发布报告,这一事实应该会减少掉期交易的数量,使剩余的发行更具市场影响力,并减少掉期价差收紧的影响。

像往常一样,主要的挑战是时机。美国方面,本周晚些时候的10年期/30年期长期国债标售信号良好,法国和波兰的欧元长期国债标售可能已经看到了它们对利率走向的大部分市场影响。我们不会将上周五和周一的债券抛售归咎于供应压力,但我们认为这有所帮助。

债券发行在经历了平静的一周后,需要迎头赶上

资料来源:荷兰国际集团Refinitiv

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

WTI油价反弹至 68.00 美元附近,可能会受制于美元走强

WikiFX

WikiFX继美国通胀数据公布后,市场定价美联储12月降息的概率升至80%以上

WikiFX美元走强,美元/加元升至1.4000附近,焦点处在美国生产者物价指数

WikiFX市场正为美元和比特币可能大涨摩拳擦掌

WikiFX全球通胀观察:通货紧缩仍在继续 - 丹斯克银行

WikiFX黄金 11 月迄今下跌 7.0%

WikiFX澳元/美元因澳元就业数据疲软、美元坚挺而进一步下跌至 0.6460 附近

WikiFX黃金交易就像新的比特币 - 道明证券

WikiFX美国10月通胀数据发布后,金价接近关键支撑位

WikiFX纽元/美元:纽元跌至0.5850的可能性增加 - 大华银行

WikiFX汇率计算