美联储的“QT”计划:过去和现在

摘要:自 2018 年以来首次上调基准短期利率后,美联储似乎准备在一次会议上启动本轮 QT。

美联储周三暗示,它可能会在 5 月初的会议上开始从其 9 万亿美元的资产负债表中剔除资产,其速度将是此前“量化紧缩”行动的近两倍。通货膨胀率处于四年来的高位。

周三公布的央行上个月会议纪要显示,决策者获得了一系列缩减资产负债表规模的选项。在疫情期间,由于美联储通过购买美国国债和抵押贷款支持证券来平稳市场运作并扩大降息的影响,这些资产的规模大约翻了一番。

以下是卡片中出现的内容以及它与 2017-2019 年“QT”时期有何不同的概要。

早点开始

自 2018 年以来首次上调基准短期利率后,美联储似乎准备在一次会议上启动本轮 QT。

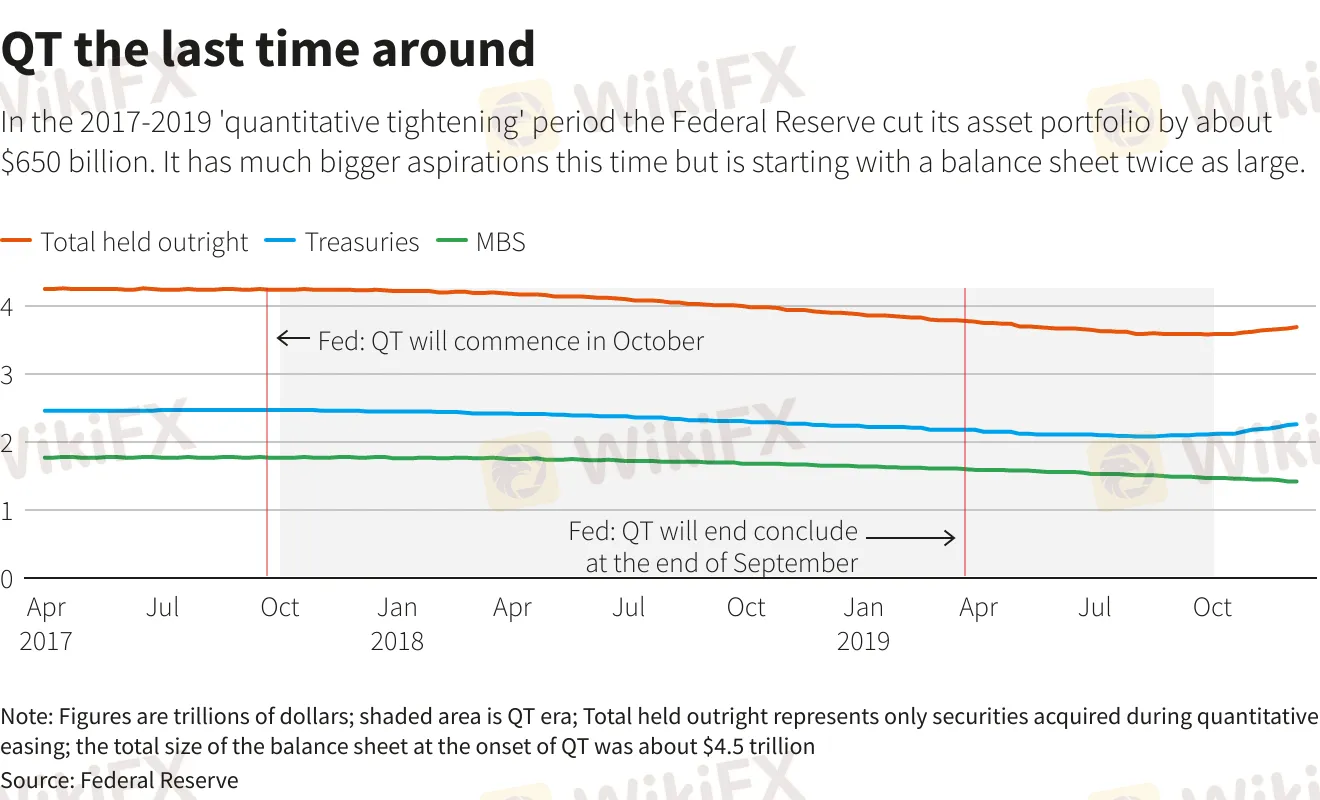

上一次,QT 在 2017 年秋季推出,是在 2015 年 12 月首次加息近两年后推出的。

相对于美联储在整体紧缩过程中所处的位置,这次 QT 的开始时间也较早。如果利率期货具有指导意义,美联储将在 5 月份将目标利率上调至 0.75-1.00%,同时启动 QT。上次,QT 直到利率达到 1.00-1.25% 才开始。

图表:QT 上一次 -

大写字母

美联储官员“普遍同意”每月减持约 950 亿美元的计划,分为 600 亿美元的美国国债和 350 亿美元的 MBS。

这大约是 2017-2019 年周期目标每月 500 亿美元的最高速度的两倍。当时,拆分为 300 亿美元的美国国债和 200 亿美元的 MBS。

更快的加速

在上一个周期中,美联储用了整整一年的时间才达到每月 500 亿美元的最大降息幅度。它以每月 100 亿美元(60 亿美元国债/40 亿美元 MBS)开始,每季度增加 100 亿美元,直到 2018 年秋季达到最高水平。

这一次,它将在三个月内从零增加到 950 亿美元……“或者如果市场条件允许,时间会稍微长一些。” 会议纪要没有准确说明上限将如何“逐步实施”,这一细节可能会在 5 月 3 日至 4 日的联邦公开市场委员会会议上公布,该会议预计将启动这一进程。

更大的资产负债表,更大的收缩

当美联储启动其首个 QT 计划时,其总资产负债表规模约为 4.5 万亿美元。在 QT 近两年的时间里,它设法将其减少了约 6500 亿美元,达到 3.8 万亿美元多一点,然后才停止了该计划。

这一次,资产负债表的年化每月缩减幅度超过 1.1 万亿美元。这意味着到今年年底或 2023 年初,它可能会超过整个 2017-2019 年 QT 周期的总和。许多经济学家认为,官员们的目标是在三年内实现约 3 万亿美元的总资产负债表收缩。

图表:美联储资产负债表初具规模——

图:量化紧缩和加息——

不同的国债组合

根据纽约联储的数据,这次美联储的国债投资组合的期限比上一轮 QT 短了大约两年。这部分是由于大量购买国库券,尤其是在危机初期,以帮助恢复市场稳定。

会议纪要显示,官员们正在关注在一年或更短时间内到期的国库券的赎回,而息票证券(即期限超过一年的票据和债券)的赎回低于上限。国库券受到私人投资者的高度重视,减少美联储持有的国库券将有助于美国财政部发行更多国库券。

此外,官员们通常不将国库券视为其持有的必要部分,以确保在其当前运营框架下为银行系统提供充足的准备金。

卖掉那些讨厌的抵押债券?

会议纪要显示,官员们预计 MBS 的赎回额将低于每月 350 亿美元的上限。这是因为美国的抵押贷款利率已经大幅上升,这减缓了通常在利率低且房主被诱使为现有贷款再融资时发生的“提前还款”率。这会触发偿还贷款并缩短抵押债券的期限。相反,当利率上升时,每个月到期的债券就会减少。

然而,官员们“普遍同意”,“在资产负债表缩减顺利进行之后考虑直接出售 MBS 是合适的,以便朝着长期......主要由美国国债组成的投资组合取得适当进展。”

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

相关阅读

大马承包商在投资诈骗中损失超过590万令吉

莎阿南(Shah Alam) — 一名私人承包商在通过Facebook参与一项虚假的投资计划后,遭受了超过590万令吉的巨额损失......

2025年最佳加密货币质押平台

加密货币质押已成为寻求赚取被动收入的投资者的一种吸引选项......

大马飞行员在投资诈骗中损失超过100万令吉

吉隆坡 — 一名50岁的马来西亚飞行员成为了一项欺诈性投资计划的受害者,损失金额高达1,366,885令吉......

大马诗巫经理因虚假投资诈骗损失24万令吉

一名50多岁的经理因参与一项承诺快速利润的虚假投资骗局,损失了24万令吉。

天眼交易商

热点资讯

露脸实名举报: 狮子国际“吃人”太厉害

WikiFX

WikiFX澳大利亚11月零售销售月率上升0.8%,预期为1.0%。

WikiFX美元/印度卢比在美元需求上升的情况下延续涨势

WikiFX由于美元走强,WTI 跌破 72.50 美元

WikiFX中国12月CPI同比通胀率放缓至0.1%,预期为0.1%

WikiFX白银价格预测:由于避险需求,白银/美元持稳于30.00美元上方

WikiFX日本央行(BoJ)维持对日本九个地区中七个地区的评估不变

WikiFX英镑/日元从数周低点反弹,但仍深陷于194.00上方的红色区域

WikiFX英国央行(BoE)决策者小组(DMP)调查:英国企业对12月季度的通胀预期上升至2.8%

WikiFX英镑暴跌,英国债券面临沉重抛售压力

WikiFX汇率计算