本周美元直盘基本面展望:财报、第一季度GDP联手美联储上演风云大戏

摘要:摘要:上周美元兑东盟货币谨慎走弱;美元/新加坡元、美元/印度卢比、美元/马来西亚令吉和美元/菲律宾比索正在关注股市走势;本周关注财报、美国GDP和美联储

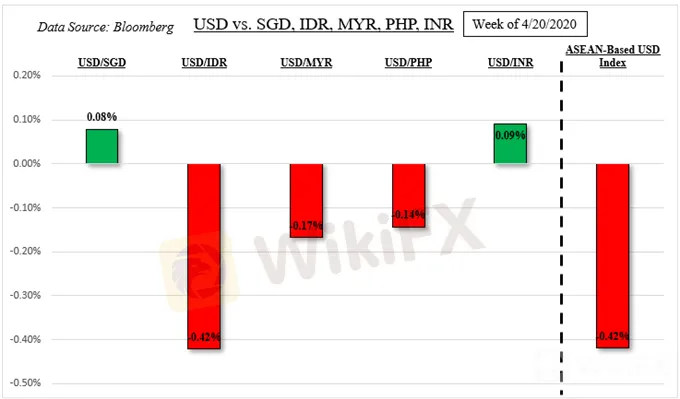

美元兑东盟货币对周度回顾

上周美元兑印尼盾、马来西亚令吉和菲律宾比索等东盟货币的平均汇率走势偏低——见下图。随着美股强劲的上行动能降温,市场波动性减弱。原油价格在上周伊始一度跌入负值,而道琼斯指数在过去5个交易日中下跌了1.93%,美股在上周五将跌幅收窄。

上周美元的表现

东盟外汇货币对与风险趋势

正如笔者在上周的东盟货币基本面展望中提到的,美元兑新加坡元、美元兑印度卢比、美元兑马来西亚令吉和美元兑菲律宾比索等货币对的重点大体上仍在全球市场风险情绪中处于发展阶段。这可能就是新加坡元还是难以实现显著升值的原因,此前新加坡3月份的工业产值同比飙升16.5%,而预期为-4.9%。这是自2018年1月以来最强劲的复苏。

笔者基于东盟货币的美元指数与摩根士丹利资本国际新兴市场指数(MSCI Emerging Markets index, EEM)之间的相关性在撰写本文时仍为负0.55——见下表。接近-1的值表示较强的反向关系,反之亦然,尽管相关性并不意味着因果关系。因此,下周关键事件风险对股市的影响可能也会影响东盟货币走势。

本周关注美国财报、GDP和美联储

所有人都在关注美国的财报季,以判断这个全球最大经济体的企业表现如何。投资者常常参考美国德表现以寻找全球经济增长的前景。迄今为止,金融公司的表现明显低于预期,但信息技术和非必需消费品公司的表现相对较好。

定于本周公布财报的科技企业包括亚马逊(Amazon)、Facebook、微软(Microsoft)和Alphabet(谷歌母公司)。如果他们也继续释放乐观的基调,那么市场风险情绪在短期内可能会得到提振,而这对美元走势而言是个坏兆头。但中期前景就不那么确定了,因为可能取决于各国重新开放企业和放松社交距离管控的速度。这可能伴随着冠状病毒病例再次出现增长的风险。

与经济学家的预期相比,美国的数据继续明显的令人失望,这为更多意外令人失望的数据打开了大门。美国第一季度GDP预计将出现6年来的首次萎缩,但萎缩的程度还有待观察。市场还将关注GMT+8周四凌晨美联储公布的利率决议。在量化宽松政策的背景下,利率已降至零。因此,市场的焦点可能会集中在他们的经济评估上。

基于东盟货币的美元指数与MSCI新兴市场指数的日线图

(Daniel Dubrovsky撰,Eunice译)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

黄金 11 月迄今下跌 7.0%

WikiFX

WikiFX美国10月通胀数据发布后,金价接近关键支撑位

WikiFX欧元/美元:趋势是您的朋友,欧元依然看跌 - 华侨银行

WikiFX黃金交易就像新的比特币 - 道明证券

WikiFX澳元/美元因澳元就业数据疲软、美元坚挺而进一步下跌至 0.6460 附近

WikiFX利率预览:美国 CPI 数据令市场松了一口气 - 荷兰国际集团

WikiFX美联储巴金:增长面临的最大风险可能是失业率

WikiFX英国央行曼倾向于维持利率不变

WikiFX美元/瑞郎价格预测:突破至 200 日均线上方并持续走高

WikiFX美元持续买盘推动金价逼近100日均线/50%斐波那契回撤位

WikiFX汇率计算