美联储观察:隔夜回购零竞标,外国央行三周抛售1090亿美债

摘要:摘要:本文主要通过解读以下新闻帮助读者进一步了解目前的市况:美联储隔夜回购零竞标,今天亚市宣布放宽银行补充杠杆率(SLR)要求,数据显示外国央行三周抛售了1090亿美国国债。

美联储宣布临时性放宽银行补充杠杆率要求

在经过之前数周以最快速度将利率降低至零、将7000亿美元QE改为“按需购买”以及其它一系列令人眼花缭乱的操作后,美联储本周以来也没有闲着,周二推出了“央行版”的回购协议——FIMA回购便利,今天亚市又宣布临时性放宽对大型银行的补充杠杆率 (SLR)规定至2021年3月31日。

这是什么意思呢?其实美联储在声明中也说的很清楚了,就是为了鼓励银行扩大资产负债表(近期美国国库券市场流动性大幅下降、金融系统却收到了大量存款流入)、充当金融媒介、向企业和家庭提供信贷。美联储粗略估计该规定可能将一级核心资本的要求降低大约2个百分点。点击查看DailyFX独家《成功交易者手册》

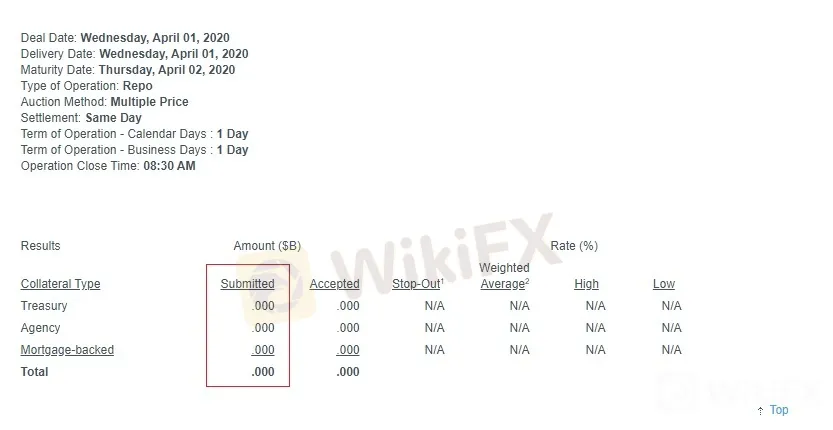

这些银行会如美联储所愿、为实体经济“雪中送炭”而积极放贷吗?先不论这些了,银行愿不愿意在当前形势下放贷需要时间限制,但昨晚美联储面向24家一级交易商的隔夜回购操作就闹了个大新闻。为了应对目前的危机,美联储3月17日决定每日通过上下午两场回购操作向市场投放1万亿美元的流动性,但隔夜第一场回购操作竟然是零投标、下午勉强收到6.5亿美元的投标。事实上,翻看近期的美联储回购操作纪录,可以发现一级交易商参与回购操作的积极性相当低,这与去年9-10月的情形形成了鲜明的对比。

流动性危机正在逐步向信用危机深化

不过值得注意的是,离岸市场上美元流动性仍相当紧缺,Libor市场美元三个月利率在本周二还进一步升至1.4505%高位!与美元OIS利差扩大至137个基点。这是为什么?如此明显的利差这些顶级银行会视而不见?这或许是因为Libor市场是无担保/无抵押融资市场,这137个基点就反映了美国顶级银行眼中的风险定价。据此我们也可以认为,这轮始于2月20日全球股指大跌开始的流动性危机正在逐步向信用危机深化。美联储有能力化解流动性危机,还会有能力化解信用危机吗?

最后再谈一点今天亚市的消息:美联储每周公布的国债托管数据显示,外国央行在截至3月25日的短短三周内抛售了创纪录的1090亿美元美国国债。这充分解释了美联储为什么在周二晚间推出FIMA回购。该机制虽然为其它央行提供了一条成本相对较低的获取美元的途径,但由于回购利率设置略高,而且可能有“污点效应”。不知在后市能否发挥应有的作用?

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算