美元价格走势分析:疲软持续,东盟货币趁机获得喘息!

摘要:摘要:美元疲软为新加坡币、菲律宾比索、马来西亚令吉和印尼盾腾出了上涨的空间;本周继续关注贸易相关进展及美国和各新兴市场国家的重磅经济数据,

美元及东盟货币走势回顾

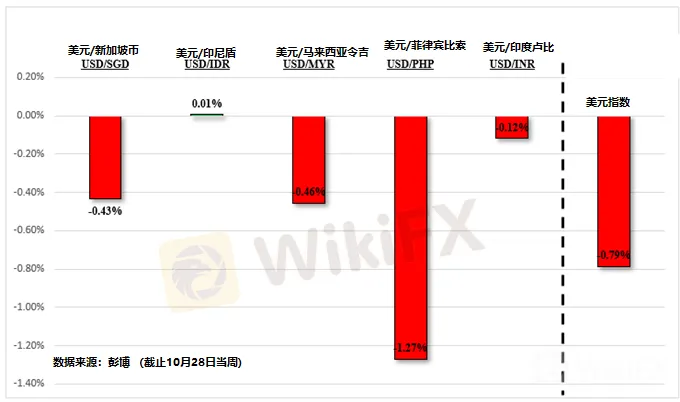

上周美元兑主要货币表现不佳,这种疲软的势头也延续到了兑东盟及东南亚货币的走势上,尤其是兑菲律宾比索、新加坡币和马来西亚令吉。印尼盾的表现相对平缓、或许这归咎于较预期疲软的印尼盾通胀数据。上周公布的数据显示,印尼盾10月CPI年率为3.13%,预期为3.29%。

美元上周的疲软主要是源于美联储降息及贸易局势的相关进展的影响。美联储年内第三次降息为新兴市场的金融困境带来了助力。如何布局央行利率决议?

市场依然对贸易局势抱有希望

上周贸易局势的相关消息漫天飞扬,但传递出来的却不是一致的信号。利好和利空消息并存,然而市场依然对贸易局势抱有希望。上周五标普500指数收于新的历史高位,MSCI新兴市场指数也触及了自7月以来的最高水平。美国短期国债收益率的上扬提振了市场的风险情绪,因风险规避的需求消退。而这却利空了具有高度流动性的美元,尤其是兑东盟货币。

如下图所示,基于东盟货币的美元指数(组成成分有新加坡币、菲律宾比索、印尼盾和马来西亚令吉)与新兴市场指数存在负相关性,其20天负相关性为0.95(负相关性为1的话意味着存在完全相反的关系)。因此,国际贸易局势的发展或继续充当东盟货币未来走势的主要推动器。

时刻掌握对手动态,持仓报告为你保驾护航!

基于东盟货币的美元指数走势 VS 新兴市场指数走势(紫色趋势线)

东盟国家重磅风险:PMI、CPI、GDP及马来西亚央行决议

本周东盟市场的风险密集,最为忙碌的或为周二(11月5日),届时市场将迎来印度和中国的财新PMI报告,同时还有菲律宾的通胀报告。目前预计菲律宾10月CPI通胀年率将从此前的0.9%放缓至0.8%。

同日印尼还将公布最新的GDP报告,目前预计印尼GDP季率将从此前的4.2%放缓至3.04%,美元兑印尼盾相对经济放缓或表现脆弱。

周二的重中之重莫过于马来西亚央行(北京时间15:00)的利率决议了。预计马来西亚央行将保持当前处于3.00%的利率水平不变,马来西亚令吉的投资者将重点关注马来西亚央行的货币政策前瞻指引。

其他交易日,周一关注新加坡的PMI数据,周四关注菲律宾的GDP报告。

美国重磅风险事件

整体而言,美国自9月以来经济数据取得优于预期的表现趋势似乎正在远去。尽管上周美国10月非农取得好于预期的表现,但制造业就业人数却录得了自2009年以来的最大降幅。倘若美国经济数据的疲软势头持续,非制造业PMI和密歇根大学消费者信心指数再度差于市场预期,那么这可能激发市场对美联储降息的揣测,这可能令美元疲软,但同时潜在的风险规避也可能发挥效用,整体而言对美元构成的影响可能趋于平衡。

从下图可以看出,目前资产继续流入新兴市场。这为新加坡币和墨西哥比索上涨提供了支持。倘若国际贸易局势的乐观情绪持续,则这一趋势可能进一步持续下去。美国制造业表现不佳增强了达成贸易协定的紧迫性,但鉴于贸易谈判存在不确定性,这并非一个保证。

新兴市场资本流入趋势(蓝色趋势线)VS MSCI新兴市场指数走势(红色趋势线)

(Daniel Dubrovsky撰,Lisa译)

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX

WikiFX黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算