7月15日牛熊周榜∶外汇、大宗商品与股指

摘要:摘要∶鲍威尔及美联储鸽声嘹亮打爆美元多头,月底降息50基点疑云再起,美元指数上周跌近0.5%,表现为汇市最弱;新西兰6月制造业表现指数强劲、全球贸易局势有所缓和,加上美元指数走弱,纽元/美元上周大涨近1%,表现...

鲍威尔意外转鸽及美联储强化降息预期,美元遭遇滑铁卢

1.数据多数优於预期,但未提振美元

上周美国方面公布的多项经济数据整体表现可圈可点,反映美国的经济状况并非如外界想象的那么不堪。

数据显示,美国6月核心CPI月率为0.3%,创一年半以来最大增幅,高於预期的0.2%及前值的0.1%;美国6月实际收入月率为0.2%,高於前值的0.1%;美国6月实际平均时薪&周薪年率均高於前值;美国至7月6日当周初请失业金人数录得20.9万人,低於前值22.1万人和预期值22.3万人,表明美国就业市场仍相当紧俏;美国6月PPI年率&月率以及核心PPI年率&季率均优於预期。

然而,以上表现尚可的经济数据并未给美元带来支持,因美联储主席鲍威尔及美联储会议纪要令7月底降息50基点的可能性重燃。

2. 鲍威尔令人意外地转向鸽派

上周三(7月10日)的国会证词之前,鲍威尔对经济仍大体持有乐观积极的倾向,并试图打压外界对美联储降息的预期。然而,鲍威尔却令人意外地“变心”了。

在众议院金融委员会就美国半年度货币政策报告证词上,鲍威尔表示,对贸易政策和全球经济疲软的担忧“继续打压美国经济前景”,美联储准备“采取适当行动”来维持长达十年的经济扩张。

鲍威尔称,工厂活动令人失望、通胀疲弱以及贸易紧张局势不断发酵依然威胁美国的经济;围绕贸易紧张关系的不确定性和围绕全球经济状况的担忧,似乎持续令美国经济前景承压;全球经济增长疲弱,贸易问题在一定程度上导致制造商减缓投资且没有提价,美国就业市场还没有火热到足以打消通胀疑虑的程度。

在鲍威尔的上述证词发布之後,美联储7月底降息的预期得到强化,而根据美国利率期货价格的走势显示,降息50基点的概率升至25%左右。随後,美元指数剧烈下挫至97关口附近,并在美联储会议纪要後扩大跌幅。

3.美联储会议纪要∶降息理由增强

北京时间上周四(7月11日)凌晨,美联储公布的6月会议纪要显示,美联储政策制定者之间意见的分化,而多数官员相信近期降息是有必要的。同时,对通货膨胀的担忧在会议纪要中占据突出地位。点阵图显示,17名官员中有8名预计2019年至少降息一次。总的来说,本次会议纪要认为美国经济前景的不确定性和下行风险显著增加,从而增强了降息的理由。

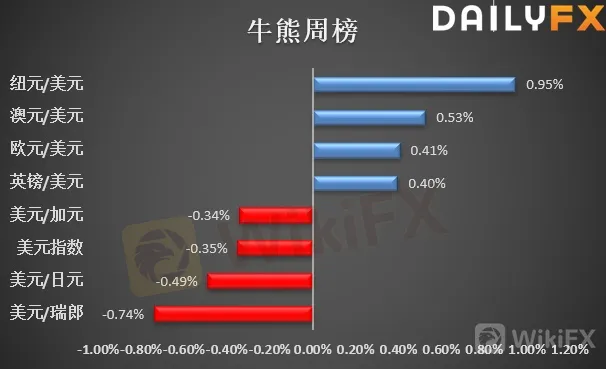

综上所述,鲍威尔的国会证词及美联储6月会议纪要令外界重新考虑美联储7月底降息50个基点的可能性,美元指数忽略强劲的数据而显著回落,上周收跌於96.72,跌幅达0.47%,表现为汇市最熊。

船小好掉头,三大利好因素刺激纽元大涨

1.制造业数据强劲

上周五(7月12日)的数据显示,新西兰6月制造业表现指数录得51.3,高於预期的50.2,缓解了跌破枯荣线的危机,为纽储行提供了更多观望的底气。

2.全球贸易形势有所好转

据悉,中美两国就贸易问题传来一些利好消息,令双方的贸易紧张局势有所降温,对纽元等商品货币带来了良好的支持。

3.弱势美元刺激纽元等非美的买入情绪

鲍威尔的国会证词及美联储6月会议纪要导致美元受到沉重打击,令主要非美货币兑美元不同程度反弹。同时,由於纽元在汇市上的交易量较小,更容易引起较大的波幅。

综上所述,受强劲制造业数据、全球贸易局势有所好转及美元走软等三大因素支持,加上市场交易量较小,更容易出现较大的波幅,纽元兑美元上周大幅反弹逼近0.67关口,涨幅达0.95%,表现为汇市最牛。

油价大幅上涨逾4%,刷新近2个月新高,金价企稳1400美元

油价上周收涨4.44%,油价上周企稳57.30美元後大幅回升,并於上周三(7月10日)大幅拉升逾3.5%,一举收复60美元关口至周内高位60.98美元,全周振幅逾6%。

上周三(7月10日)美联储主席鲍威尔证词稿件提前公布,其内容显示自6月货币政策会议以来的不确定性持续使得前景黯淡,通胀疲软的风险可能会更持久,鲍威尔鸽派言论令市场普遍预期美联储将於7月降息25个基点,更为重要的是,鲍威尔的言论暗示美联储此次为“防御性”降息,该消息刺激市场风险偏好回暖,而全球经济有望於下半年回暖的预期亦推动油价走强。

值得一提的是,上周三(7月10日)公布的EIA原油库存数据显示截至7月5日当周原油库存大降949.9万桶至4.59亿桶,减少2%,周三(7月10日)公布的API以及EIA原油库存均录得连续四周下降,原油库存下降为油价上行提供支持。

金价上周小幅收涨1.07%,总体而言维持於1400美元上方整固。上周三(7月10日)公布的鲍威尔国会证词令全球资产市场大幅波动,而其後一众美联储官员释放的言论进一步确认美联储将於7月降息25个基点,尽管美联储内部仍就是否大幅降息存在分歧,但美元指数仍受阻於97.00并大幅回落,黄金则企稳1400美元至周内1427美元,但其後小幅回落,目前围绕1415美元附近修整。

标普500指数续创历史新高,德国30指数重挫逾2%

标普500指数收涨近0.71%,并录得连续四周上涨,收於3010.43,成功企稳3000上方,并再度创下历史以来新高。上周公布的美国经济数据好坏不一,但鲍威尔等一众美联储官员释放鸽派言论令市场对美联储7月降息25个基点预期上升近100%,进而刺激标普500指数创下历史以来新高。

德国dax30指数上周维持弱势表示,主要受累於欧央行持续释放宽松言论,令市场相信欧元区经济或再度陷入衰退,德国30指数更录得连续7日下跌,上周收跌2.08%,收於12322.5。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算