汇丰:美债、日元、黄金,哪个品种最为避险?

摘要:市场风平浪静的行情早就一去不复返了。在一次又一次市场风暴中,传统的避险工具纷纷失灵。有些人会有这样的疑惑:避险资产的特性是否发生了改变? 在模拟风险收益特征散点图中,汇丰对不同投资组合权重模拟测试,结

市场风平浪静的行情早就一去不复返了。在一次又一次市场风暴中,传统的避险工具纷纷失灵。有些人会有这样的疑惑:避险资产的特性是否发生了改变?

在模拟风险收益特征散点图中,汇丰对不同投资组合权重模拟测试,结果显示,避险表现最好的美债、其次是日元和黄金。

当股票波动性上升时,风险资产遭到抛售,避险资产可能成为有效的对冲手段。在2018年,市场经历了多次动荡时期,但10年期美债、黄金、美元/日元都没有显示出明显的趋势性的行情,表明在过去一年中这些传统的避险资产并未体现出避险特性。

(过去一年中黄金、10年期美债收益率、美元/日元日线走势图)

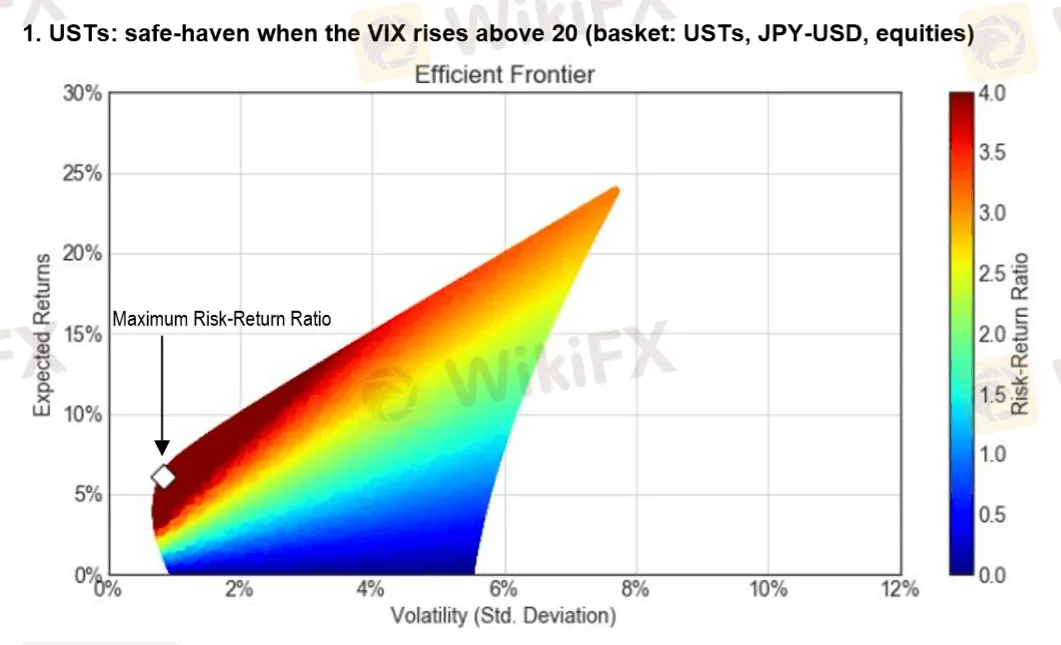

美债比日元具有更好的避险性

汇丰通过散点图对不同投资组合权重进行了近1000万次的模拟。在过滤了较高的股票波动水平因素后,在这样的市场条件中避险资产良好表现逐渐体现出来。

汇丰根据散点图中绘制每个模拟投资组合的收益和波动率趋势,在具有最高风险收益率(白色菱形)的模拟投资组合中,短期美债的权重几乎为100%,而日元或股票则没有权重,结果表明美债比日元具有更良好的避险性。

(图 1:模拟风险收益特征散点图——标的:美债、日元/美元、股票, 来源:汇丰)

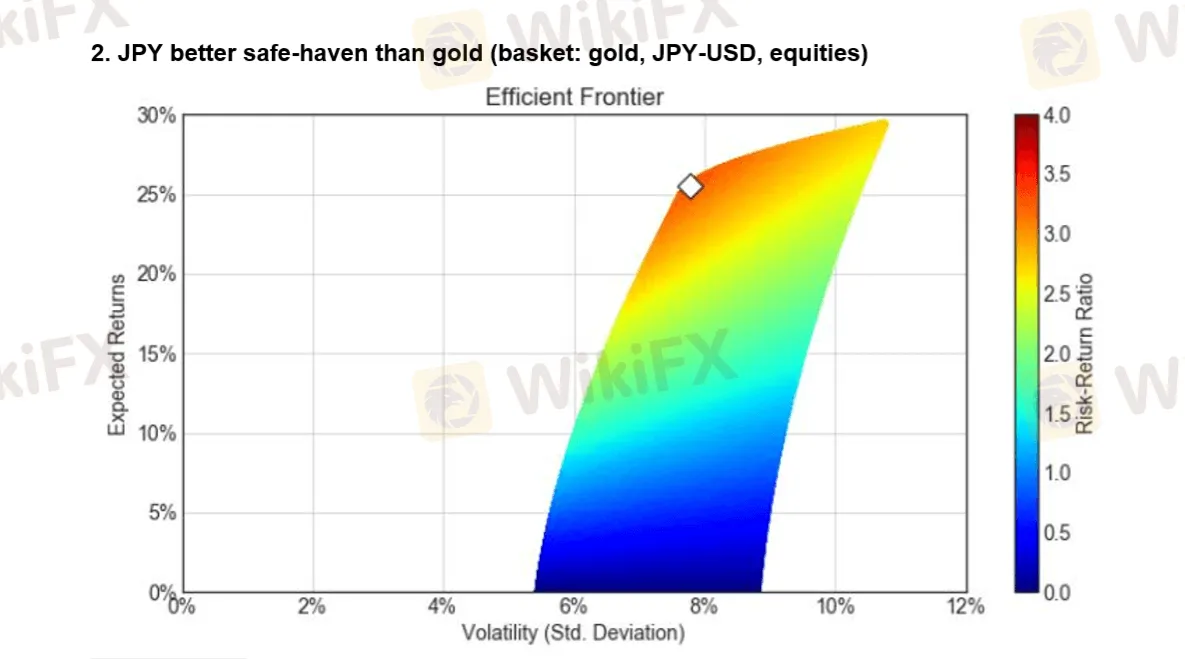

日元是比黄金更好避险资产

汇丰指出,图二的散点图则显示了不同权重的黄金、日元/美元、美国股票的风险回报率。当黄金替换美元后,边际表现不如图一。当数据横向移动(即风险更高时),数据云的回报收益率较低,风险回报比率较高的深红色数据出现在图一的频率高于图二。该模型表明,美债是比黄金更好的避险资产。

从该图表还可以看出,在风险回报率最高的组合中,日元/美元权重为70%,黄金权重占30%,表明日元是比黄金更好避险资产。

(图 2:模拟风险收益特征散点图——标的:黄金、日元/美元、股票,来源:汇丰)

汇丰表示,随着美联储自2017年以来的加息,短期美债收益率普遍上涨,很明显短期美债的避风特性在市场动荡时期会迅速显现。日元有强大的避险性主要原因是日本投资者的潜在本土偏好可能会主导日本的外国投资者资本外流,当全球避险情绪增强时,日元会持续走强。

经济前景不乐观 投行看好黄金、日元

由于全球经济下行压力加大,投资者避险情绪明显上升,对黄金、日元的投资需求也随之上涨。

从2019年1月日本的出口数据来看,日本经济当前经济下行压力加大,汇率市场正密切关注日本央行是否会作出政策调整。日本央行行长黑田东彦(Haruhiko Kuroda)近期表示,如果日元走势损害经济和通胀,他可能会采取新的宽松措施。美林美林研究团队表示,日元正成为套息交易新宠。对于市场风险情绪,日元变得比美元更为敏感。

黄金价格从2018年下半年开始逐渐走强。工行标准银行指出从长期来看,黄金投资的前景正越来越好。工行标准银行高级经理Marcus Garvey认为,在短期实际利率不断下行,让持有黄金作为非收益资产机会成本也随之下降,市场对持有黄金的兴趣逐渐上升。在去年四季度时,黄金作为防御性投资组合价值就已经逐步显现,当发达市场的股票表现低迷时,金价如同投资者期望的一样稳健上升。

德国商业银行对黄金也持乐观态度,该机构表示,得益于美联储加息周期的结束、欧洲央行持续的超扩张性货币政策以及对中国和印度的需求以及西方投资需求的复苏前景表示乐观,仍然相信黄金价格将在今年年内显著攀升。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

美元疲弱,澳元/美元走强至 0.6550 附近

WikiFX

WikiFX欧元/美元自由落体:是否有反弹迹象?

WikiFX盖诺Hero最新进展:外汇维权者爆出幕后猛料

WikiFX欧元/日元盘中小幅上扬,仍遇阻 162.00 关口

WikiFX白银价格预测:地缘政治紧张局势升级,白银/美元仍跌破 31.00 美元

WikiFX比特币、以太坊、瑞波币预测:比特币触及历史新高99,500美元后盘整

WikiFX交易员预计英国央行将采取渐进式宽松政策,英镑上涨

WikiFX每周焦点:地缘政治重回关注 - 丹斯克银行

WikiFX欧央行首席经济学家莱恩:货币政策不应长期保持限制性

WikiFX美元:领先 - 荷兰合作银行

WikiFX汇率计算