十年最大抛售潮后 亚洲美元债重新变成“香饽饽”

摘要:市场人士认为,流动性、利率环境、贸易环境等宏观因素的改善是亚洲美元债今年重新走好的原因。

经历了亮丽的2017年以及回报率创10年最糟的2018年后,进入2019年,亚洲美元债重新成为“香饽饽”,认购发行倍数创2016年最高。

接受第一财经记者采访的市场人士认为,流动性、利率环境、贸易环境等宏观因素的改善是亚洲美元债今年重新走好的原因。

展望下半年,的确存在一些不确定性,但全年来看,市场供需将基本保持平衡,回报率也将接近历史平均水平。

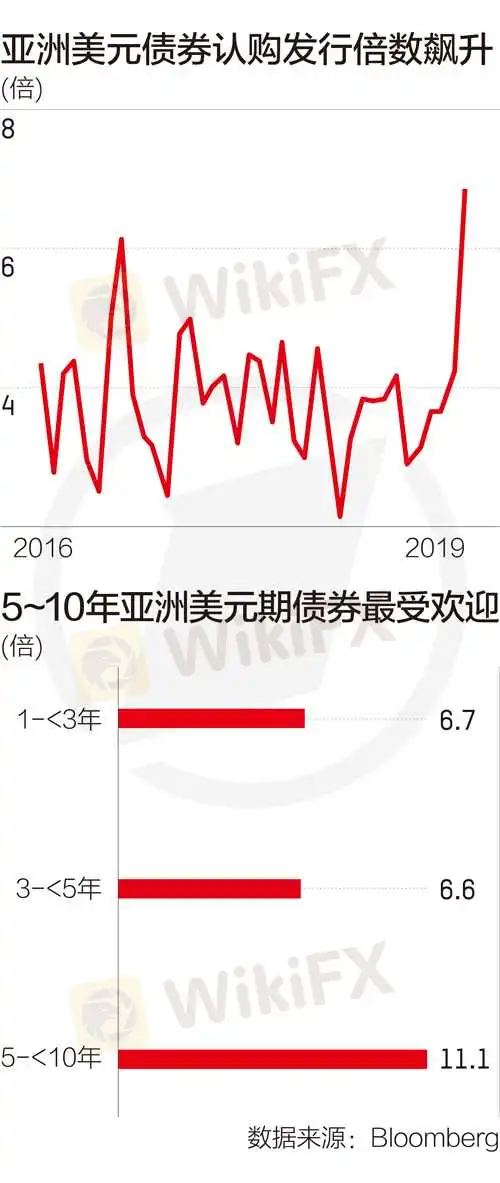

亚洲美元债认购倍数创2016年来新高

今年以来,投资者对于亚洲美元债券认购热情较高。2月份,亚洲美元债认购发行倍数升至6.7倍,创下彭博2016年开始统计该数据以来的最高值。

需求增长的同时,亚洲(除日本外)美元债今年截至3月6日累计销售额达到创纪录的645亿美元。2月发行规模为267亿美元,亦创下历史新高,较去年同期发行量增长了40%。

据彭博统计,对于中国房企发行的美元债券的需求最盛,对其发行的美元债的认购发行比例在2月达到7.6倍。今年以来,中国房企美元债的发行量也飙升至创纪录的227亿美元规模。

此外,根据彭博巴克莱指数,5~10年期债券最受欢迎,认购发行倍数达到11倍,远超1~3年期的6.7倍和3~5年期的6.6倍。

回报率方面,ICE BofAML指数显示,由于买家抢购2018年末被抛售的债券,亚洲美元债今年迄今为止已上涨2.4%左右,为2012年以来最强劲开局。

其中,5年期以上的债券表现优于短期债券。彭博巴克莱指数显示,截至今年3月6日,5~7年期的债券的回报率已达4%,而1~3年期债券的回报率则为1.7%。

斯图拉顿大街(Stratton Street)合伙人约翰逊(Mark Johns)在接受第一财经记者采访时表示:“我们对于投资者乐于购买亚洲发行人发行的美元债券并不意外,因为通常来说,亚洲信贷市场一直比较强劲,市场也充分意识到了这点。”

摩根大通中国债务资本市场主管谢桐在接受第一财经记者采访时分析称,今年亚洲美元债重归火爆主要因为三方面原因。

其一,今年的利率环境发生了改变。“市场在2018年普遍预计美联储加息的步伐、频率会比较快,所以担心利率风险。而从今年来看,美联储加息的脚步已经放缓。”其次,是中美经贸磋商进展顺利的利好影响。中国目前占整个亚洲美元债券市场发行总额的七成左右,是亚洲美元债最重要的一个发行国。“去年,中美经贸磋商整体而言不太明朗,而今年截至目前,双方的进展比较顺利,这为市场树立了信心。”

第三个因素是流动性整体偏好。谢桐称,一方面中国国内的流动性向好,这对境内和境外债券市场都是一个利好消息,因为中资投资者在获得更好的流动性后,会同时在境内和境外来做资产配置。另一方面,今年全球整体流动性会好于去年,比如美联储暂缓加息,欧洲央行将危机后首次加息时间推迟。

渣打银行(中国)财富管理部投资策略总监王昕杰在接受第一财经记者采访时透露,渣打今年将亚洲美元债券视为核心持仓。“我们喜欢其信贷质量高和波动性低的特点。亚洲美元债按收益率溢价计价的估值不低,绝对收益率目前约为5.5%,处于多年来的最高水平。”

王昕杰所言非虚。彭博截至2017年12月31日的统计数据显示,亚洲美元信用债2008~2017年的平均年化回报为6.5%,与其他主要新兴市场资产类似,但波动性较低,具有优良的风险回报比。

“一些投资者表示,亚洲地区稳定的宏观经济和企业基本面使其债券具有吸引力。”Loomis Sayles新兴市场债务投资组合经理科兰(Elisabeth Colleran)称,“市场上有很多优质机会,因为收益率溢价在扩大,我们不必承担太大风险。亚洲美元债的估值和基本面仍然非常强劲。”

下半年风险因素或重现

亚洲美元债年初至今的火爆行情能延续多久?

“基于前面提到的三个原因,我们觉得至少今年上半年,亚洲美元债的情况还是相对较乐观的。”谢桐同时坦言,下半年的走势存在一些不确定性。

比如,中美经贸磋商是否会出现新的情况。此外,美国刚刚公布的2月非农就业数据,新增就业人口大幅不及预期。市场上有观点预计,下半年美国经济会逐渐出现增长疲软,全球经济也会开始出现一些衰退风险信号,这些因素都可能影响宏观环境。她还表示,英国脱欧进展、欧洲政坛变动等因素也可能使投资者风险偏好出现调整。

科兰也表示,风险并未消失,保护主义可能抬头是一大担忧。此外,她指出,印尼和印度2019年的选举也很关键,如果现任领导人没有像预期的那样获胜,亚洲信贷市场也可能受到冲击。

不过,谢桐也表示,从技术层面来看,市场如何主要取决于供给和需求之间的平衡。2018年亚洲美元债市场的需求显著弱于供给,市场远不如2017年。但事实上2017年也比较特殊,当时债市特别好,发行何种债券都有投资者认购。

“2019年亚洲美元债券市场可能回归到相对正常的市场情况,即投资者对债券的质量或发行人的质量有所筛选,但在合适的价格下,大部分的债券应该还是会有投资者认购”,谢桐表示,加上整体流动性变好,今年亚洲美元债券市场的供需关系应该还是比较理想的。

王昕杰持类似观点。2019年,亚洲美元债的供应量预计与2018年大体类似,但大量即将到期的债券意味着市场净供应量可能低于以往年度。因此,即使地区投资者需求下降,市场也会寻获支持。

瑞银全球财富管理亚太投资办公室主管谭敏兰(TanMinLan)预计,2019年亚洲美元债将带来大约3%~4%的总回报,并看好短期中国高收益地产债、银行二级债以及精选的中国国企债券。

对于今年的违约情况,王昕杰预测,过去数年,亚洲企业的资产负债表有所改善。因此,今年债券违约率可能仅适度走高,且不太可能影响到亚洲美元债券市场。2018年,亚洲美元债违约率曾大幅上升,使得亚洲投资级美元债从年初至12月中旬的回报率录得-1.4%。“亚洲高收益美元债的收益率已达到2011年以来最高水平,市场似乎预估其违约率将超过5%,但我们认为多数风险已体现在其价格中。”

约翰逊也表示:“我们注意到,2019年全球信贷状况可能走弱,这会影响那些评级较差的发行人。但管理良好、品质优良的亚洲发行人始终会获得债券经理人的青睐。”

事实上,除去2018年,亚洲债券市场历史上的违约率一直较低。根据彭博的统计数据,2010年~2017年,亚洲投资级美元债的违约率接近零,高收益美元债的违约率在0~3%之间波动,2016年和2017年违约率均约为0.9%。

约翰逊还表示,许多亚洲美元债已经偏贵,接下来,他更加偏好投资高评级主权和准主权债券,因为这种类型债券的发行人有着充裕的国外净资产,“例如,我们认为新加坡和中国的主权和准主权债券非常具有投资价值。”

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

黄金价格预测:持平于 2,600 美元上方,市场等待新的催化剂

WikiFX

WikiFX澳储行会议纪要前,澳元/美元持稳于 0.6250 附近

WikiFX赢双倍美金,享double欢乐:圣诞价格大赢家,快来预测外汇和大宗商品涨跌!

WikiFX欧元/美元价格分析:测试接近1.0450的九日EMA,RSI改善支持上行

WikiFX金价企稳于2600美元上方,交易员等待新的线索

WikiFX比特币创下8月以来最大跌幅后,市场专家称可能出现更多跌势

WikiFX美联储政策和地缘政治不确定性下的黄金技术前景

WikiFX美元/加元在温和的美元走强中交易呈现正面偏向,仍低于1.4400

WikiFX今日汇市:假期缩短的一周伊始,市场情绪依然乐观

WikiFX澳元/日元徘徊在 98.00 附近,交易员等待两家央行的会议纪要

WikiFX汇率计算